事業承継セミナー~今すぐ使える!信託を用いた事業承継の基本枠組み~

2018年05月28日

目次

- はじめに

- 基本概念のおさらい

- 事業承継スキームの解説

- 信託分野における弁護士の役割

- おわりに

1 はじめに

- 信託とは:資産の保全・管理・運用・承継の手段

- 事業承継とは:後継者になって欲しい人に後継者になってもらうこと

- 信託を用いて事業承継を行うメリット:他の制度との比較

信託を用いて事業承継を行うメリット

- ①確実かつ円滑な承継

- ②後継者の地位の安定

- ③議決権の分散防止

- ④財産管理の安定

2 基本概念のおさらい

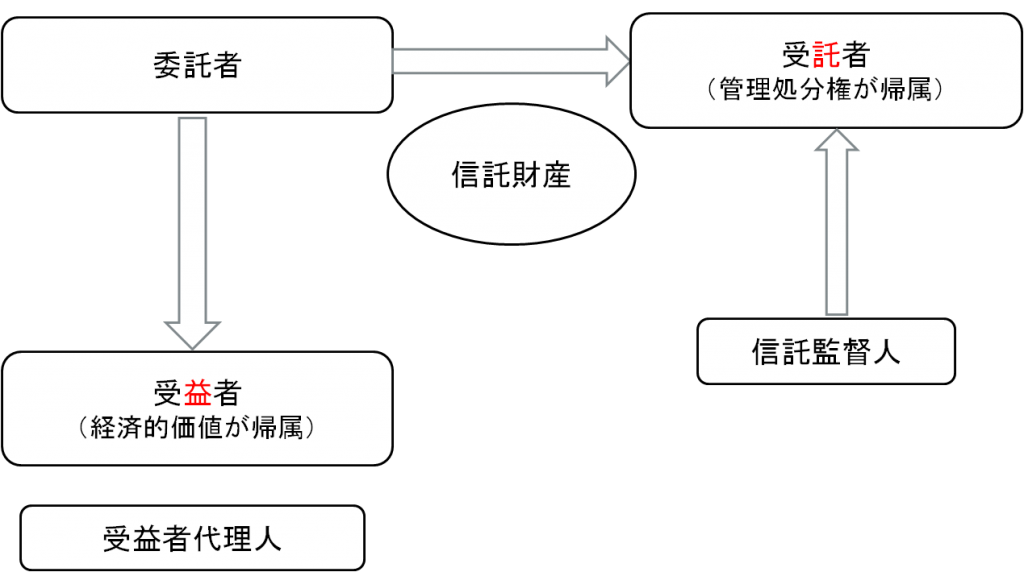

2-1 信託制度の登場人物

2-2 信託の設定方法

2-3 信託の類型

2-4 後継ぎ遺贈型受益者連続信託の仕組み

2-5 信託と税

2-6 信託の終了と信託財産の行方

2-1 信託制度の登場人物

2-2 信託の設定方法

- 信託契約を結ぶ(委託者・受託者間)← 遺言代用信託はこれに含まれる。

- 遺言信託

- 信託を宣言する(公正証書の作成等が必要)

2-3 信託の類型

- 委託者=受益者→自益信託

- 委託者≠受益者→他益信託

- 委託者=受託者→自己信託

- 委託者≠受託者→他者信託

☆ 受益者=受託者の類型は?

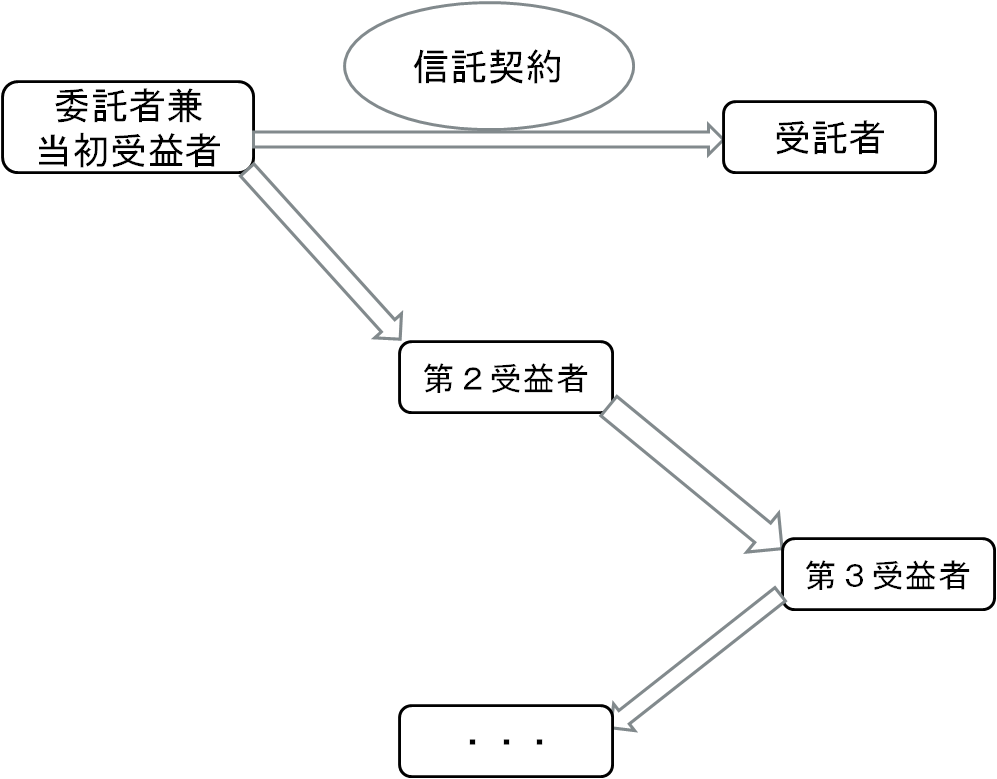

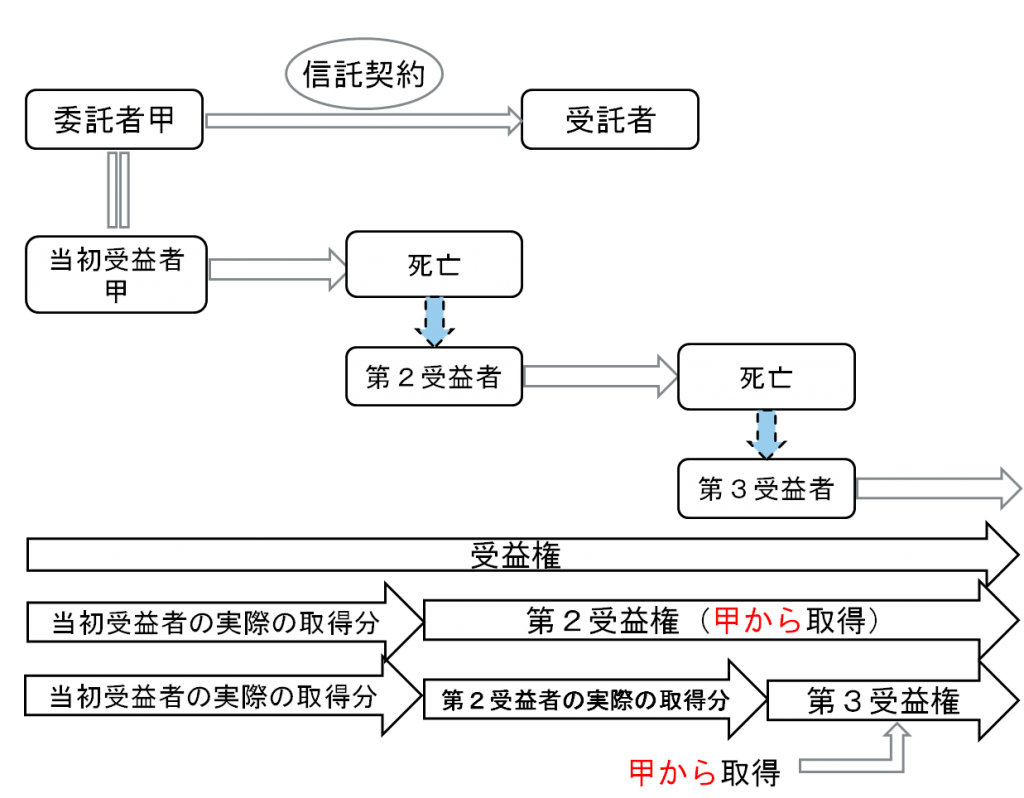

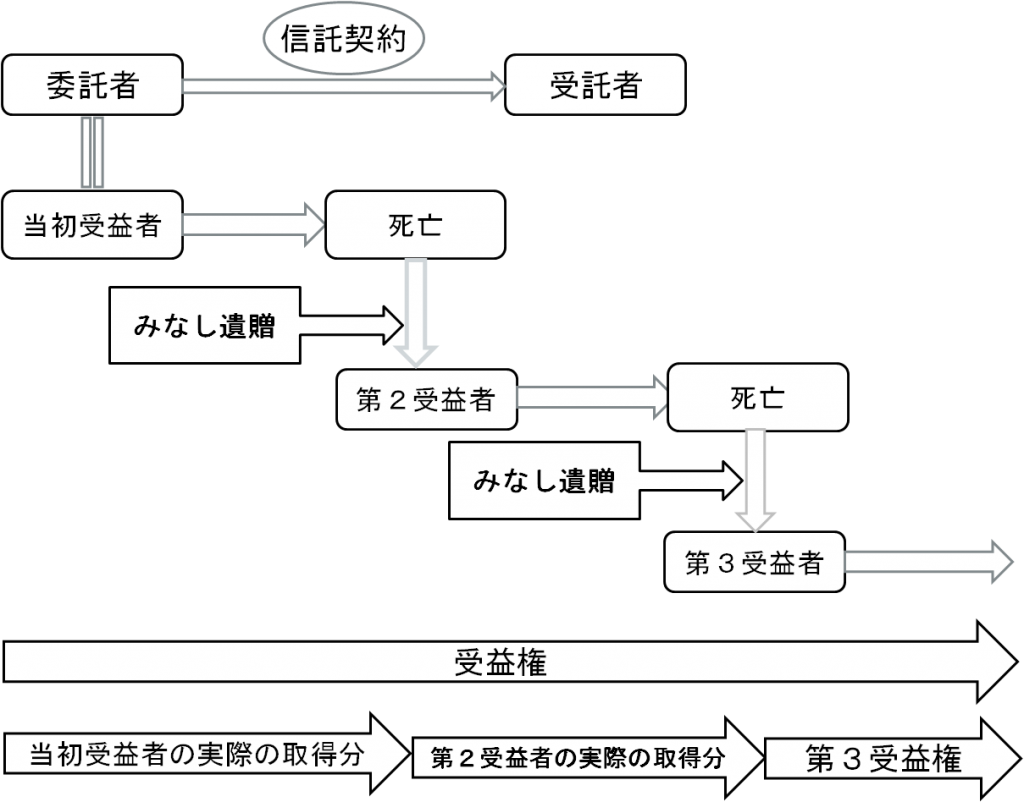

2-4 後継ぎ遺贈型受益者連続信託

- <ポイント解説>

-

- ①後継ぎ遺贈とは

- ②改正信託法91条は画期的な規定

- ③受益者連続信託の仕組み

- ④30年の期間制限には注意!

法務的な見方

税務的な見方

2-5 信託と税

- 課税の基本原則=実質主義

- 信託と税を考える2つの切り口

- 事業承継でポイントとなる3つの税

☆信託制度自体に節税効果はない。

- 信託の類型と課税

-

- 委託者=受益者の場合

- 委託者≠受益者の場合

- 受益者がいない場合

- 信託と課税時期に関する4つの視点

-

- 信託設定時

- 信託期間中

- 受益者の登場あるいは交代時期

- 信託終了時

2-6 信託の終了と信託財産の行方

- ①信託の終了事由を定めることの重要性

- ②信託終了時における信託財産の行方

☆委託者死亡後も信託が継続する場合と相続

(委託者の死亡=信託終了というわけではない)

3 事業承継スキームの解説

3-1 経営権の承継スキーム

①後継者が既に決まっている場合

②後継者がまだ決まっていない場合

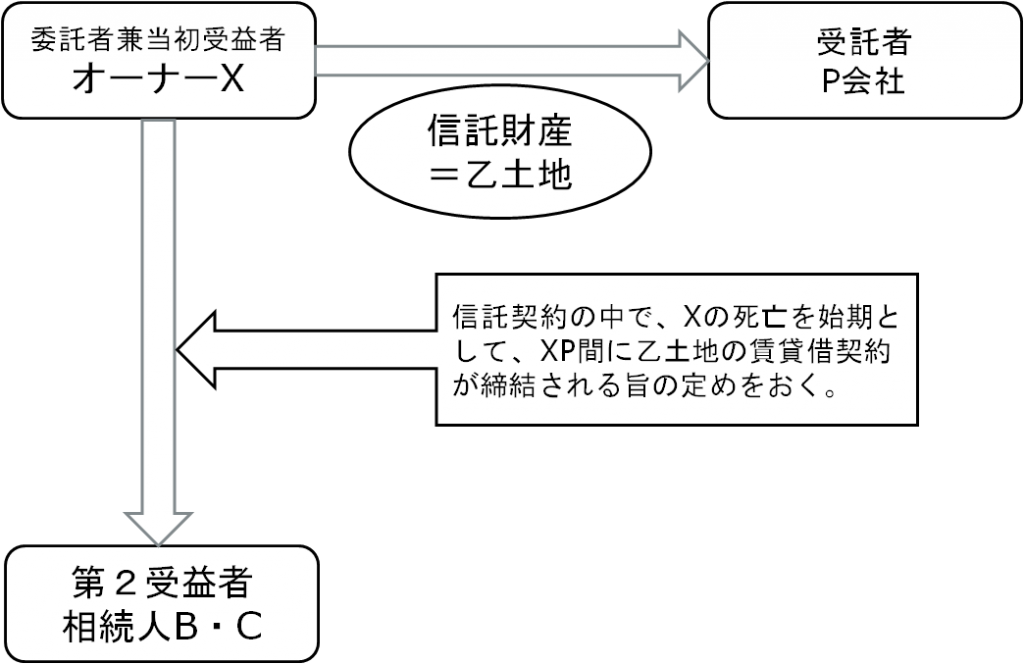

3-2 事業用財産の承継スキーム

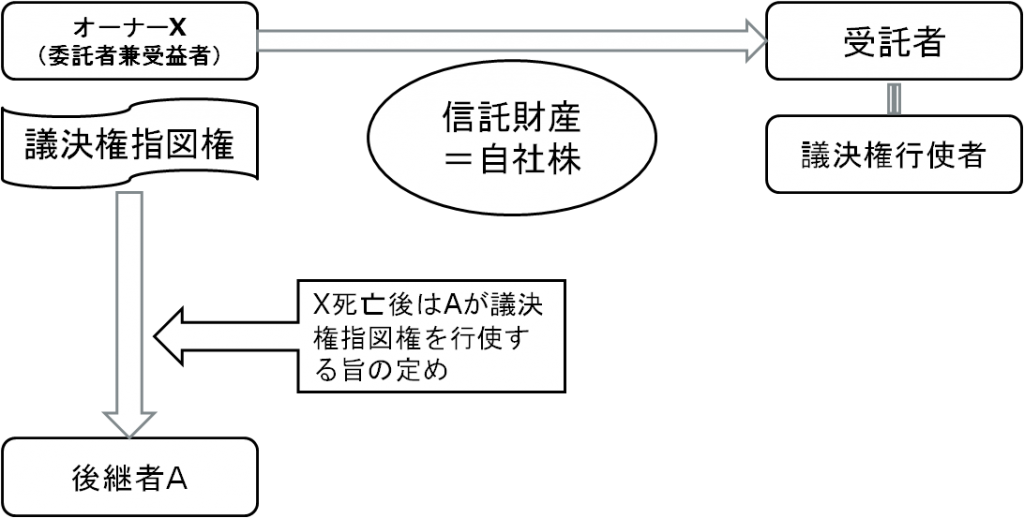

設例①:後継者がオーナーの相続人である場合

基本スキーム①自社株の自益信託(遺言代用信託とセット)

- 仮に相続人(後継者)が1人だとした場合

-

☆自社株が単純に相続された場合と比較すると…?

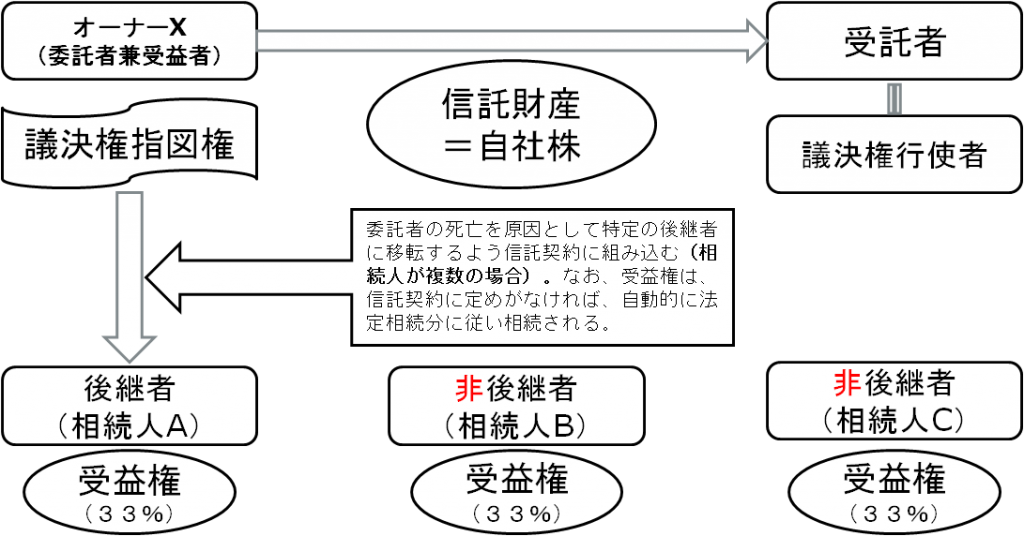

- 相続人(後継者)が複数のケース

-

基本スキーム②自社株の他益信託(生前贈与の代用)

☆信託終了時に受託者が保有している自社株の帰属先の指定も忘れずに!

☆他の相続人B・Cの遺留分との関係も考慮する必要はある。

基本スキーム①と基本スキーム②の違い

- 議決権指図権の移転事由の設定の仕方

- 会社の経営状況(株式価値)と受益者の課税額の連動性

- 信託の終了事由の設定の仕方

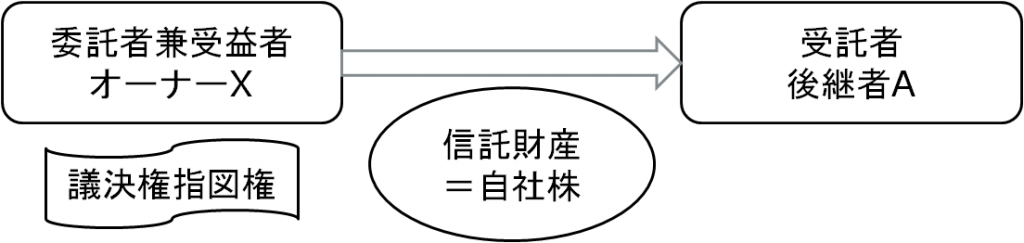

その他の信託スキーム①自己信託の利用

委託者兼受託者オーナーX

☆受託者でもあるので、議決権行使の主体でいられる。

↓

受益者後継者A

☆実質無議決権株を持つのと同じ

その他の信託スキーム②後継者を受託者に

☆信託契約に次の条項を定めておく

- ①Xが議決権指図権を持つこと

- ②Xの死亡を信託終了事由に

- ③信託終了時の残余財産の帰属者をAに

<信託以外に考えられる方法>

- ①種類株(議決権制限株式、拒否権付株式、取得条項付株式等)を発行して、後継者に会社の経営権を集中させる方法。

- ②遺言を用いて、後継者にオーナー保有の自社株を全て相続させる旨を定める方法。

→ただし、いずれの方法にも欠点がある!

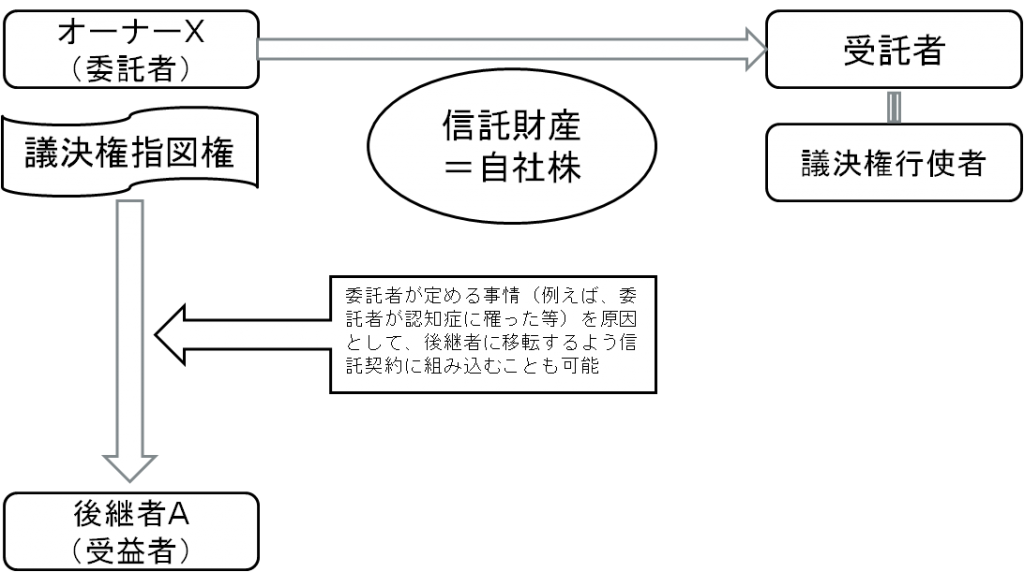

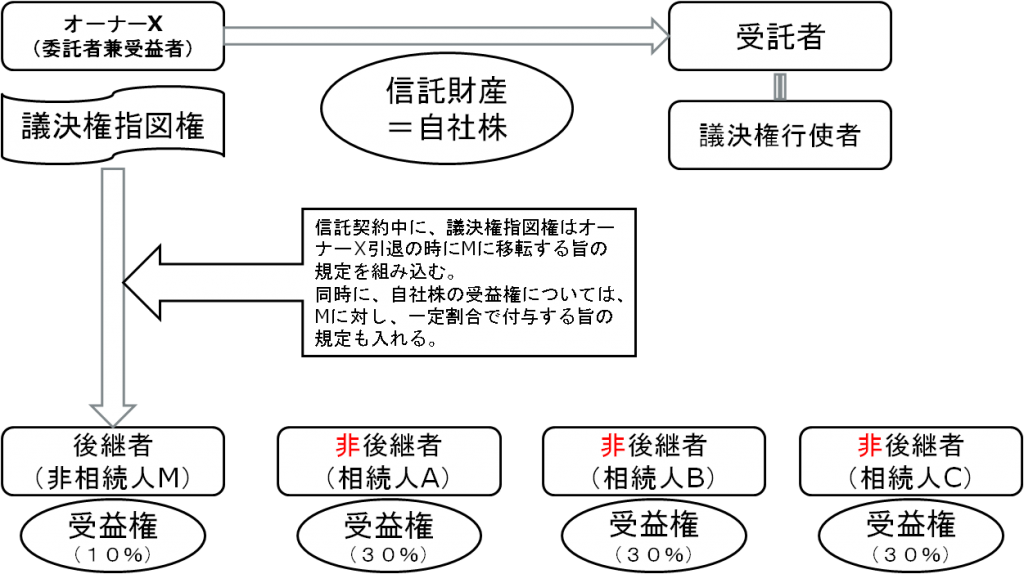

設例② 後継者がオーナーの相続人ではない場合

基本スキーム―自益信託の利用

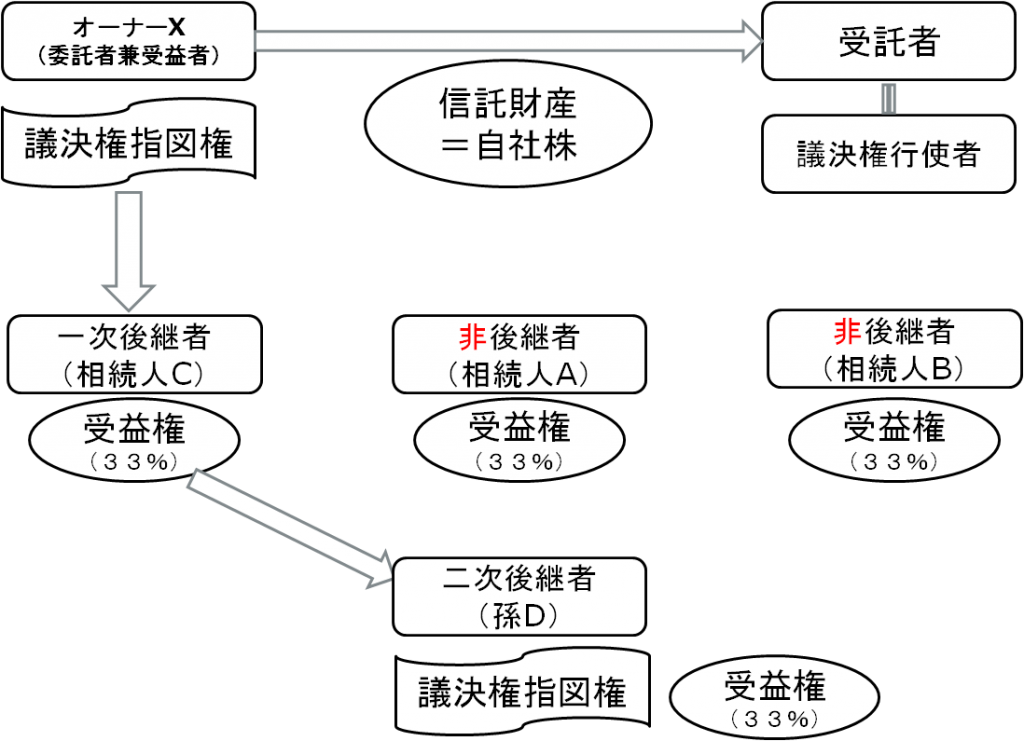

設例③ 孫まで見据えて後継者を指定する場合

基本スキーム―後継ぎ遺贈型受益者連続信託

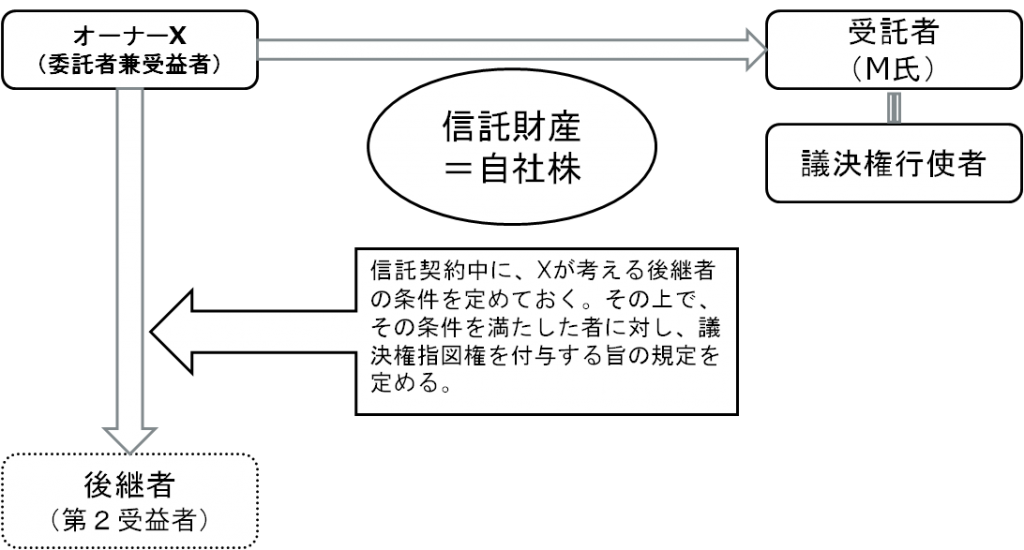

設例④ 後継者がまだ決まっていないケース

基本スキーム―停止条件を利用した自益信託

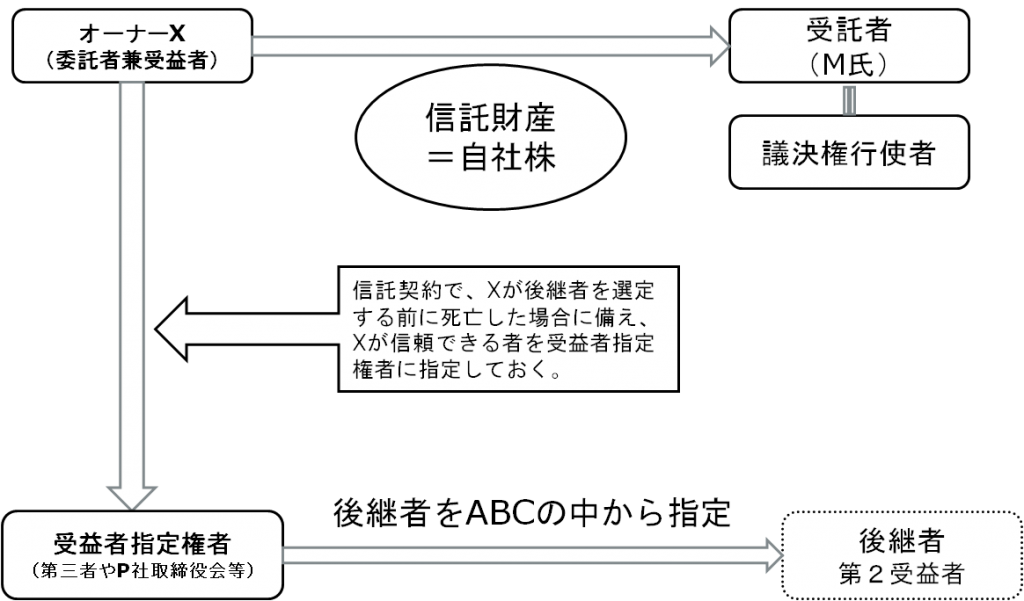

☆次に述べる受益者指定権との併用も可能

基本スキーム②―受益者指定権等を利用した自益信託

経営権承継スキームを考えるポイント

- ①後継者に経営権を譲る時期・条件

- ②受益者にかかる贈与税の問題―受益者の資力

- ③資産全体に占める自社株割合の把握

- ④受益権者指定権等の活用⇔税の問題

- ⑤信託終了事由の明確化

- ⑥信託終了時における信託財産の帰属先の指定

基本スキーム―自益信託(遺言代用信託)の利用

事業用財産の承継スキームのポイント

- ①事業用財産の共有状態の回避

- ②後継者あるいは会社に管理処分権を付与する仕組み作りの必要

- ③他の相続人の遺留分に配慮

4 信託分野における弁護士の役割

- 弁護士は受託者になれない?

- 信託スキームを提案するコンサルティング業務

- 受託者の選定について

5 おわりに

- 信託は非常に自由度の高い制度

- 信託で思いのままにライフプランを設計

- 信託は自らの意思や想いを後世に残す制度

以上

The following two tabs change content below.

弁護士法人丸の内ソレイユ法律事務所

当事務所では、不動産チーム・労務問題チーム・破産・再生チーム・美容広告専門チーム・医療機関専門チームの5つのチームを編成しています。

お客様のお悩みに合わせて各分野に精通した弁護士から構成される専門チームで迅速に対応致します。チャットワークやメール、電話などでのアドバイスも可能です。まずはお気軽にご相談ください。

最新記事 by 弁護士法人丸の内ソレイユ法律事務所 (全て見る)

- 美容系Webメディアにて事務所弁護士のコラム「NG広告ファイル」が掲載 - 2022年3月14日

- Newsletter [創刊号 Vol.1] – 発刊のお知らせ - 2021年3月30日

- コロナ禍時代のハラスメントに関するオンラインセミナーを開催いたします。 - 2020年6月11日