民事信託、ホントにお得?~民事信託活用のメリットを豊富な事例で解説~

2018年05月1日

概要

- 民事信託 基本のキ+ホ

- 民事信託 ホントにお得?(その1)~各種制度との比較から~

- 民事信託 ホントにお得?(その2)~具体的な場面を通して~

- 民事信託 お得なポイントと留意点

1.民事信託 基本のキ+ホ

「信託」とはなにか?

- 信じて託す、財産の管理承継制度

- 利用者の自由な発想で、財産を “守り” “活かし” “遺す” ことができる制度

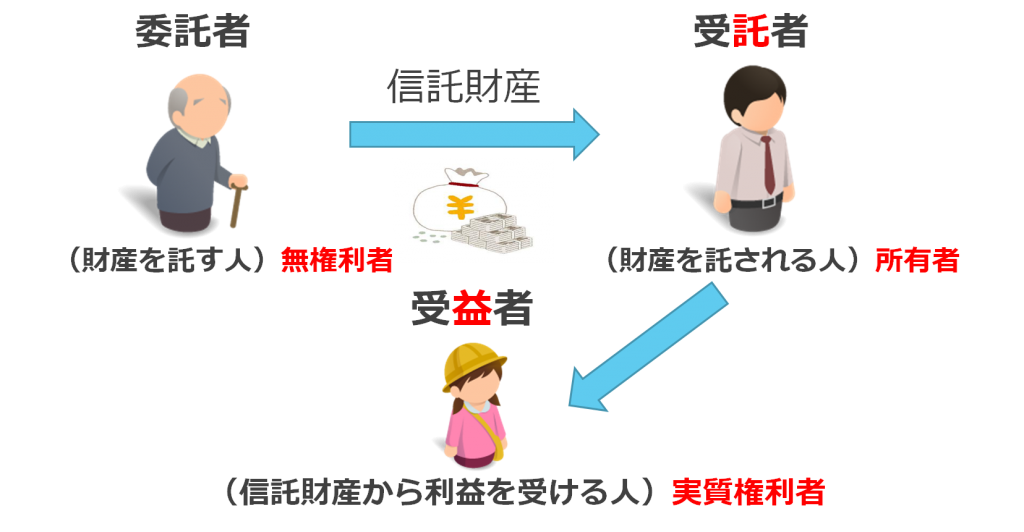

信託の登場人物

「財産を託す目的」に制約はないの?

違法であったり、達成不能なものでない限り、いかなる目的も設定可能です。

⇒ なんでもできる!とは言われるけれど…

「信託」の一般的なイメージ

- ●●信託銀行、●●信託会社…

- 投資信託、遺言信託業務…

「信託」=信託銀行の業務、というイメージ

⇒これは、「商事信託」

商事信託と民事信託の違い

- 商事信託=受託者が「営業」(=営利目的)で行う信託

⇒ (現実問題として…)

◆大きな財産でなければ受託してくれない…

◆受託者が受け取る報酬が割高…

しかし…!

- 一般市民や中小企業など、信託銀行や信託会社以外でも受託者になることができる(信託法7条)

⇒これが、「民事信託」

商事信託と民事信託の違い

- 民事信託=受託者が「営業」(=営利目的)で行わない信託

⇒ 資産の大小にかかわらず、誰でも利用できる財産管理の仕組み

受託者のなり手っているの?

民事信託における「受託者」の視点

- あらゆる義務・制限・責任を負います。

- 利益は得られません。

⇒ 得することが何もない!

しかし…

信託の本質=信頼できる第三者(=受託者)に財産を託すことで、受益者が利益を受けることにあります。

受託者の暴走を防ぐためには?

民事信託における「委託者」「受益者」から見ると…

⇒受託者は、信託財産の名義人として、財産の管理・処分を行う権限を掌握します。

⇒受託者に利益を独り占めされるリスク!

だからこそ…

- 信託法が、受託者に様々な義務を課しています。

- 信託監督人を置くことができます。

- 受益者代理人を置くことができます。

- 委託者と受益者が合意すれば…

◆受託者を解任することができます。

◆信託を終了することができます。

別の見方をすると…

- 信託を設定するときは、委託者の想いや受益者の利益を守ることはもちろん、受託者が責任を負えるかどうかまで配慮することが大切です。

受託者の備え

- 専門家は?

- 受託者を複数名にすることができます。

- 受託者が死亡したら…

- 受託者死亡のリスクを避けるには…

取引する第三者も守りましょう

- 信託財産は誰のもの?

⇒名義上は受託者、利益を得るのは受益者

↓

【不動産】信託登記

【金融資産】金融機関ごとの対応任せ

◆民事信託口座の作成

◆「委託者 丸の内花子 受託者 丸の内太郎 信託口」

信託不動産の登記簿(イメージ図)

2.民事信託 ホントにお得?(その1)~各種制度との比較から~

民事信託の利用を考えるとき

「信託」

- 信じて託す、財産の管理承継制度

- 自分の財産を “守り” “活かし” “遺し” たいときに利用できる

⇒【前提】自ら財産を管理することができない

なにもしないリスク

- 生前

自分の財産を好き勝手に使う/使われる - 死後

遺産「争」族、共有状態の永続

事業承継の失敗

⇒ リスクマネジメントが必要

各種リスクマネジメント

- 遺言・死因贈与

- (書面による)生前贈与

- 代理・後見・死後事務委任の併用

⑴ (生前・平時)任意代理契約

⑵ (生前・判断能力減退後)任意後見制度

⑶ (死後)死後事務委任契約 - 信託

各種リスクマネジメントの長短

- 遺言・死因贈与

○ 自分の意思で、死後の財産の帰属先を決められる

× 相続税

× 死後事務委任 →守られないリスク

× 書き直し容易 →実効性が不安定

× 生前の財産管理はカバーできない。 - (書面による)生前贈与

○ 自分の意思で、財産の帰属先を決められる。

○ 書面によれば容易に解除できない →実効性が確実

○ 生前の財産管理をカバーできる。

× 贈与税

× 財産管理はもらった者の意思に従う。

→贈与者の意思どおりにならないリスク - 「法人設立→不動産の所有権移転」

○ 不動産の共有化を防止できる。

× 売主に利得があれば譲渡所得税、買主に不動産取得税

× 不動産の所有権移転にかかる登録免許税、法人設立にかかる手数料

× 株式会社を設立する場合は、株式が共有化するリスク - 代理・後見・死後事務委任の併用

○ 生前から死後にわたる財産管理をカバーする。

× 任意代理契約→委任者の自己決定権を奪うリスク

× 任意後見制度→財産の保全・管理以外は、裁判所の許可が必要

× 死後事務委任契約→守られないリスク

(民法653条 委任関係は委任者の死亡により終了) - 信託

○ 委託者の意思で、財産管理の始期も終期も条件も決められる。

× 長期間、関係者を拘束

→壮大なスキームの設定と定期的な見直しが必要

※信託の設定自体に節税効果はない!

ただし、税負担を軽減できる場合もある(→財産活用型信託)

3.民事信託 ホントにお得?~(その2)~具体的な場面を通して~

民事信託のメリットが活かせる場面

- 福祉型信託

- 財産活用型信託

- 【応用編】事業信託

福祉型信託

後見制度や相続制度の不備を補完するための信託です。

- (特徴)

-

◆小規模財産が多い。

◆個々の事案に応じた対応が必要。

Aさんの願い

- Aさんの今

◆75歳、男性。自宅と預貯金5000万円を所有。

◆妻は既に他界。長男、二男、長女がいる。

◆長男は知的障がい者。Aさんと二男夫婦が面倒を見る。 - Aさんの願い

◆死後、長男の世話を福祉施設に委ねるための金銭を確保しておきたい。

◆長男の死後、残った財産は二男に相続させたい。

生前対策の必要性

- 長男、二男、長女で3分の1ずつ法定相続

→長男に財産を集中させられない

自宅も3人の共有状態 - 長男には、財産の管理・処分について判断能力がない

他のリスクマネジメントとの比較

- 負担付遺贈

=二男に多くの財産を遺贈、その負担として長男の生活の面倒を見させる。

【検討】

○ 二男は、遺贈された財産の限度で負担した義務を負う

× 二男が負担を履行しないときに、長男が保護されない

× 二男が破産したときに、資金散逸のリスク - 遺言と成年後見制度の併用

=長男について後見開始申立て

長男に財産を相続させる内容の遺言

【検討】

○ 二男の破産による財産への影響なし

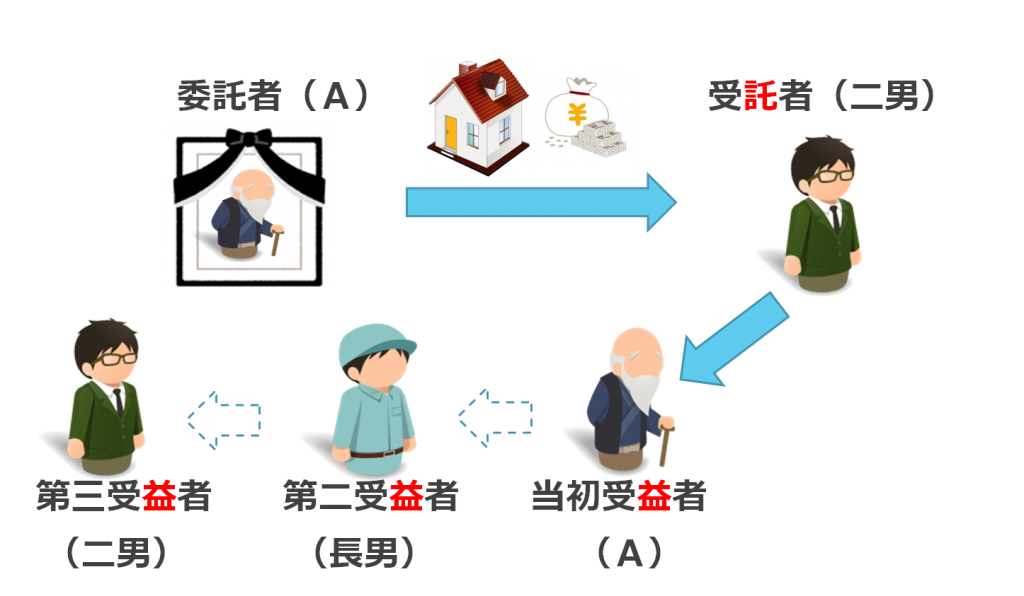

× 長男の死後、残余財産を二男に帰属させられない - 信託と成年後見制度の併用

=長男について後見開始申立て

Aさんの財産を二男に信託する

【検討】

○ 二男の経済状態による財産への影響なし

○ 二男は、後見人かつ受託者として義務を負う

○ 長男の死後、残余財産を二男に帰属させられる

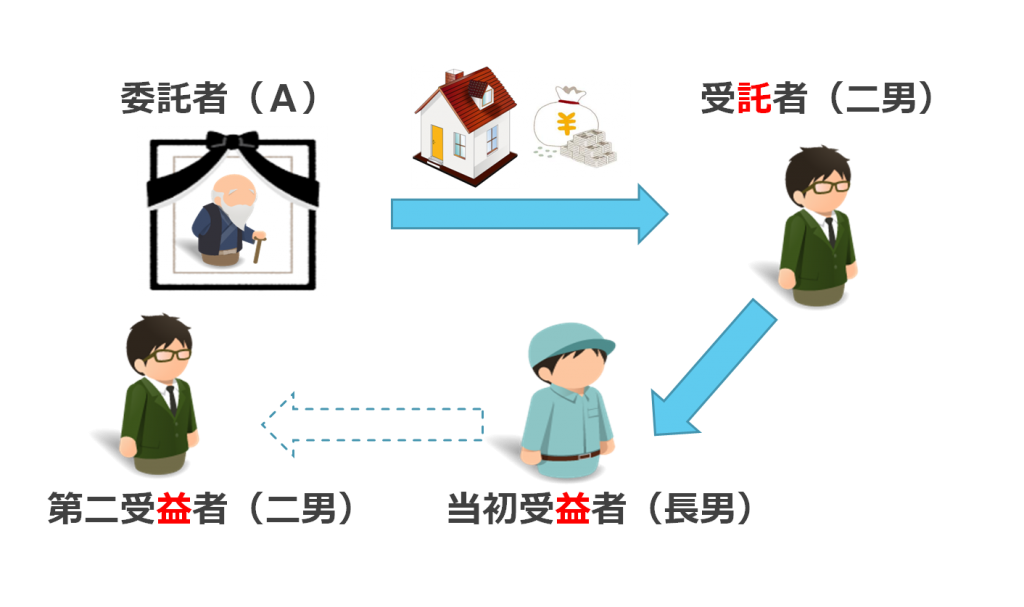

遺言信託と遺言代用信託

- 遺言信託

Aは、遺言を通じて信託を設定する。

◆Aさんが亡くなった時に信託設定

◆当初受益者にAさんは出てこない

◆信託の設定には遺言執行が必要

- 遺言代用信託

委託者と受託者の契約で、受益者((A→)長男→二男)について信託を設定する

◆Aさんの生前に財産を二男に移転する

◆当初受益者にAさんを入れなくてもよい

Aさんの場合、どちらがよい?

- コスト

遺言代用信託(当初受益者A)は信託設定時の課税なし - 存続期間(30年間)

遺言代用信託(当初受益者A)は期間が短くなる - 手続の煩雑さ

遺言代用信託は遺言執行が不要 - 心理的抵抗の有無

遺言代用信託は、Aさんの生前に財産を移転

結論

- 民事信託を活用すると、後見制度や相続制度の不備を補完することができます。

- コストと手続の面から、受益者をA→長男→二男と定めた遺言代用信託がお得です。

長女への備えも必要です

信託を利用した場合でも、遺留分減殺請求の対象になります。

- Aさんの意図を遺言書の付記事項に記して、長女の心情に訴えます。

- 遺言で、遺留分減殺請求の順序を指定します。

→長男が住み続ける自宅を確保!

財産活用型信託

民事信託を積極的に活用して、財産を次世代に確実に承継させる信託です。

- (特徴)

-

◆不動産など、大きな財産が多い。

◆詐害信託にならないかどうか注意が必要。

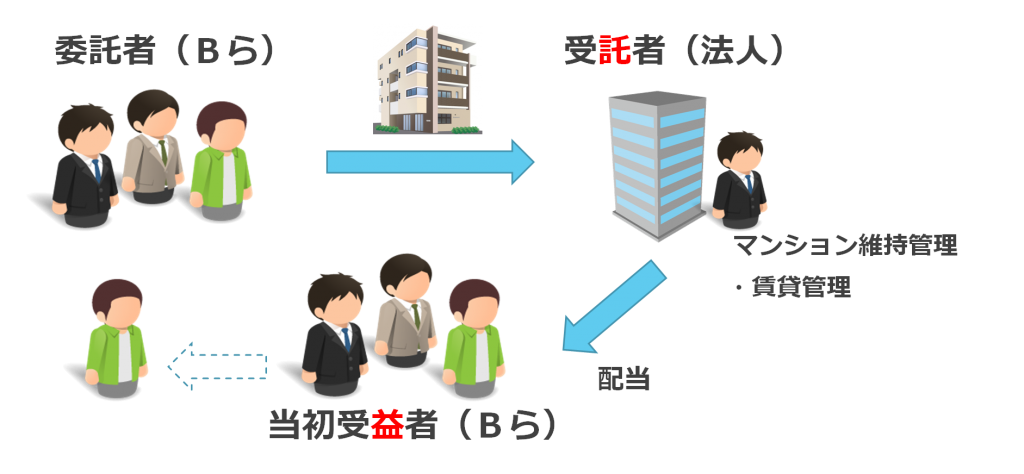

Bさんたちの願い

- Bさんたちの今

◆両親の死後、兄弟3人(B、C、D)で賃貸マンションを相続 - Bさんたちの願い

◆マンション建築資金の借入が返済できるまでは兄弟で維持管理

◆将来、相続人同士の争いは避けたい

→最終的にはDの単独所有に

共有のリスク

- 不動産の譲渡、処分→共有者全員の同意

- 不動産の利用、改良行為としての管理

→共有者の過半数による決定 - 共同賃貸人に対する敷金返還債務「全額」の履行請求のリスク

共有状態を解消することが大切です。

他のリスクマネジメントとの比較

- 法人設立→不動産を時価で売却

=資産を保有するための会社を設立し、マンションをその会社に時価で売却

【検討】

× Bさんらに譲渡所得税、法人に不動産取得税と登録

免許税(土地・建物いずれも20/1000) - 遺言=B、Cの共有持分をDに遺贈するという内容の遺言

【検討】

× 遺留分減殺請求 →生前の意思どおりにならないリスク

× 単独でも書き直し容易 →実効性が不安定 - 信託の活用

=①長男Bを代表者とする法人設立

②B、C、Dと法人の間で信託契約の締結

③(可能であれば)借入債務の債務者変更

Bさんたちと法人の間の信託契約

「法人設立→信託」活用のメリット

- 共有状態を防げる。

- 後見の発動を待たずに財産の管理処分を行える。

- 受益権の承継方法を変えるには、「受益者全員の同意」を要件にできる。→実効性の確保

- Bらに譲渡所得税、法人に不動産取得税は生じない。

- 法人にかかる登録免許税も、土地3/1000(~H27.3.31)、建物4/1000

- 法人設立費用も数十万円程度

結論

- 民事信託を活用することで、財産を確実に承継することができます。

- コストの面から、法人設立→信託の活用がお得です。

- 【注意】

-

◆Bらの財務状況が極めて悪化した時点でこの方法をとると、債権者詐害信託とみなされるおそれがあります。

◆信託といえども、遺留分減殺の対象です。

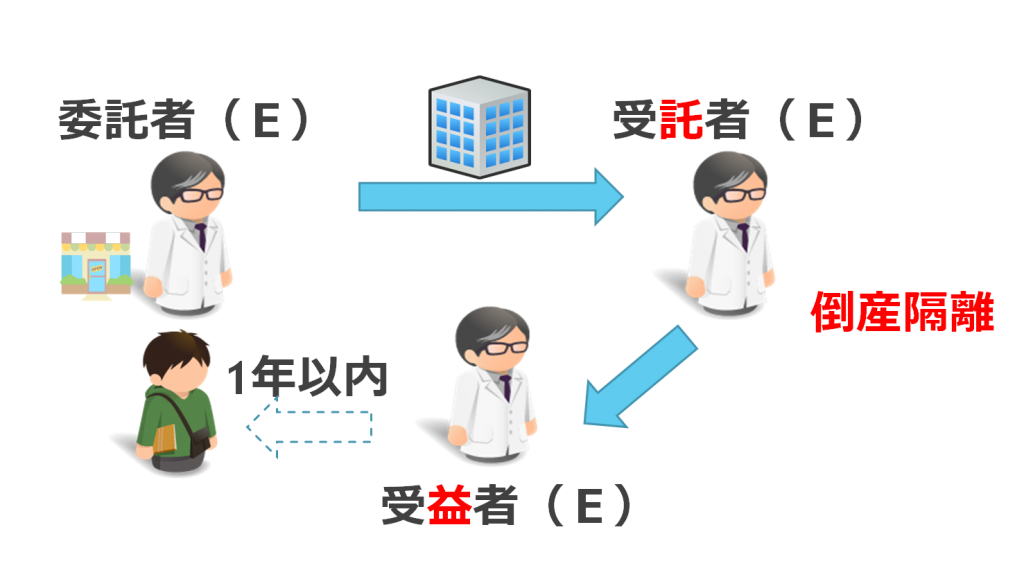

【応用編】事業信託

信託制度のメリットを最大限活かせる場面と言われています。

- (特徴)

-

①倒産からの隔離

②確実な事業承継の実現を目指す。

Eさんの願い

- Eさんの今

◆柔道整復師として整骨院と雑貨屋経営(個人事業)

◆長男が後継者予定、資格は未取得、整骨院手伝い中

◆体調不良で緊急入院 - Eさんの願い

◆整骨院部門は、長男が資格を取得するまで、有資格者のFさんに運営してほしい。

◆雑貨屋部門は、引き続き長男に担当してほしい。

現状維持の問題点

無資格者の長男が整骨院部門で治療を担当しているのは違法状態!

⇒ 現状を早急に改善する必要があります。

他の改善策との比較

- 有資格者を招聘し、新事業主として経営を任せる

- 整骨院部門を法人化し、有資格者を雇用して運営する

- 事業そのものを他の整骨院に譲渡する

⇒いずれも、整骨院の事業主や運営主体がE一族でなくなり、長男への事業承継が困難になるリスク

信託の活用

- ①事業の分離(整骨院部門の自己信託)

-

事業を分離するには…

- 自己信託宣言

- 両部門の資産と負債の区別

- 整骨院部門の債務について債務引受契約書の作成

- 雑貨屋部門が整骨院部門に店舗を賃貸する内容の賃貸借契約書の作成

- 【注意】

- ◆整骨院部門が不採算部門の場合、この方法をとると債権者詐害信託とみなされるおそれがあります。

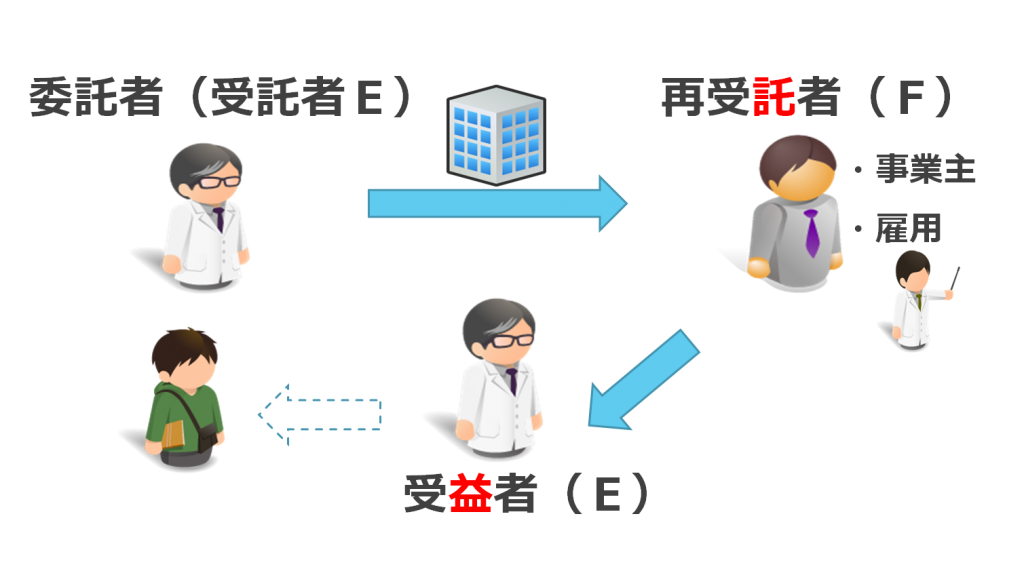

- ②一時支援者への事業承継(再信託)

-

将来、長男に継がせるためには…

信託契約の定め方を工夫する必要があります。

- 信託契約解除の条件

◆長男が資格を取得して事業主となる要件を満たしたとき

◆Fさんが事業主としての要件を欠いたとき

◆Eさんが回復して復帰を望んだとき - 契約年限

信託設定のプロセスと専門家の関与

- ①ヒアリング

- ②スキームの設定

- ③民事信託の内容の合意、契約書の作成

- ④関係各所への説明、公証役場・登記の手続、金融機関等への連絡・通知

- ⑤専門家による運営管理・指導(メンテナンス)

民事信託を活用するために大切なこと

- 従来の制度では実現できないお得なポイントが得られます!

- 具体的なスキームの設計と定期的なメンテナンスが必要です!

⇒ 新しい財産管理承継制度として、信託も選択肢のひとつに加えてみませんか?

以上

弁護士法人丸の内ソレイユ法律事務所

最新記事 by 弁護士法人丸の内ソレイユ法律事務所 (全て見る)

- 美容系Webメディアにて事務所弁護士のコラム「NG広告ファイル」が掲載 - 2022年3月14日

- Newsletter [創刊号 Vol.1] – 発刊のお知らせ - 2021年3月30日

- コロナ禍時代のハラスメントに関するオンラインセミナーを開催いたします。 - 2020年6月11日

- PREV